價值投資法係要應用係自由資本市場,

分析基本面就係要睇間企業有幾壟斷,

愈壟斷愈闊護城河,間企業就愈有價值。

如果一個市場長期出現大量股票可以追落後,應該反思呢個市場背後令到股票大幅落後既原因。

身為bb型投資者,只會選擇全球最大既市場去投資,美股以外一律不考慮。

睇完登勤兄對於FIRE既見解,當頭棒喝。財務自由,並不是要擁有很多很好的錢,只要「被動收入 >= 支出」便可。三十有一的自己,於一年前定下目標透過美股來追求財務自由,雖然不一定成功,但不嘗試便一定不會成功。身邊不少人對美股30%的股息稅望而生畏,我卻認為一點也不貴,就讓九年後的自己來再次評價這個貴與不貴的道理。

路途上有高山低谷,有黑不見光的恐懼。只有一樣是不可缺少,是信念。香港人,加油。

#fire #retire #finance #financialfreedom #Independence #sp500 #etf

投資有賺也會有蝕。

說到虧損,想提一提Hyliion這檔股票。應該是自己虧損百份比最高的股票,28元購入,現時9元,虧損百分比達68%。從前景及願景去看,仍是相當睇好的一間企業,相信能改善世界。若然資金許可,未來應該仍會增持。

數日前的新聞:儘管重型電動卡車業者Hyliion財報優於預期,股價難逃厄運。Hyliion第二季每股虧損0.13美元、優於市場預期的每股虧損0.21美元。該公司尚未開始銷售車輛,旗下的電動卡車「Hypertruck ERX」(見圖)使用天然氣發電機替電池充電。天然氣比傳統柴油更環保,釋放出較少的二氧化碳,未來卡車內的發電機還能改用更環保的氫能。Hyliion挫低3.38%。

#investment #stock #hyliion #ev

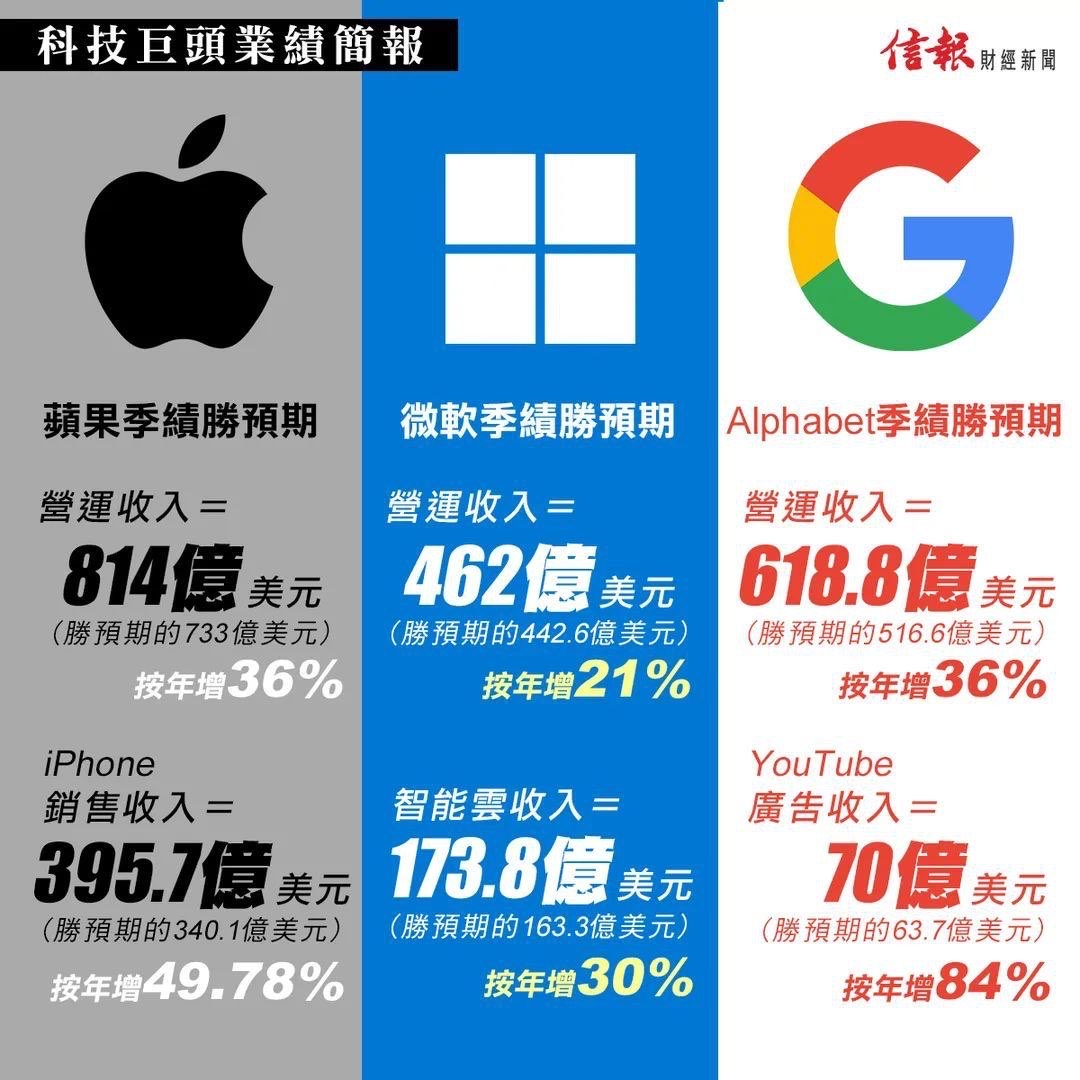

蘋果係一直都非常欣賞既公司,微軟係近月先驚覺佢既強勁😁

#美股 #投資 #apple #msft

上次提到自己睇一間公司的前景,其中一個最重要的因素係要有個好既領導者。

剛剛看到一段很好的評論:

近日內地有不少互聯網公司的創辦人先後辭任或去世,例如併多多的黃崢,貝殼找房的左暉,抖音的張一鳴,這些創辦人的辭任或去世,通常對公司的股價有負面影響。

其實一間公司的價值或者估值,有一部分的價值來自於公司的管理層。這個部份就是管理層價值。一間穩定成長的公司,業務提供的價值相對管理層價值佔公司整體價值高很多,這就是巴老經常說,連儍瓜也能管理的公司。通常這些公司已經有完善的制度,主要依靠制度去運作,而接班人制度也十分完善,所以頂部管理層的去留不會太影響公司的運作。這幾年的港資地產商接棒潮就作出了完美的示範。

反而,管理層價值佔比最大的是成長型公司。買成長型公司,其價值多來自公司的管理層(大多數是創業家),而投資者是確信創業家能帶出高度的成長潛力,和在高成長時能夠產生超過其資金成本的回報。可是,這並不容易,你看看市場有這麼多的初創企業,有多少能夠成功,就明白這個要求有多麼的困難。

可是,如果我們細心研究一下過去已成功的成長股,就會發現他們都有一個共通點,就是優秀的公司管理階層。由美國那邊,APPLE的Steve Jobs,AMAZON的Jeff Bezons,到中國這邊,阿里爸爸和騰信的雙馬。即使現時大家稱為成長股,併多多的黃崢,貝殼找房的左暉,抖音的張一鳴。這些新晉的成長型企業的成功很大一部分來自於管理層的正確判斷,並貫徹方案所獲得。

所以,如果是成長型公司,小薯通常會評估從以下幾個方向評估:

1. 管理層對公司的市場定位研判

不管公司的管理層有多厲害,公司獲得利潤的地方始終是市場。因此,我們就要看管理層如何看公司的業務定位。就以AMAZON為例好了,如果當初他是以實體零售書店為市場,也不可能有發展空間(那更稱不上成長股了);但他一開始就定位為所有零售產品的電子商貿,那就很難實現而不切實際。因此,一開始Jeff Bezons先打下電子書店起步,再慢慢調節發展,發展起今天的電子商貿巨企。因此,管理層如何精準的看公司的市場定位,是第一個考慮評估栗素。

2. 管理層的執行計畫

有清晰的市場定位,優質的產品後,就要看管理層的執行能力。就好像NETFLIX的Reed Hastings,他看準了Blockbusters的弱點和當中的市場要求,就打出了flat rate 郵寄的DVD服務,而當發現問題時就很快作出調整修改,到後來變成on demand的影音服務。可是,一個人是做不了所有東西,所以管理層的團隊就很重要,找到對的人放到對的位置上,並願意下放權力給團隊執行也是很重要。讓銷售管銷售,製造管製造,財務管財務,而管理層則是製造一個共同的價值讓整個團隊有一個共同目標,同時建立一個平台讓整個團隊互相了解,互補不足。

3. 管理層對風險的認知

成長型公司所定位的市場在管理層眼中一定前途一片光明,而團隊也是萬中無一的出色團隊。可是,有光的地方一定有黑暗,過度對公司的前景樂觀只是令自己忽略了公司面臨的危險和風險(這個也是很多散戶評估公司時忽略了地方),例如潛在競爭(如物流業的極兔),監管(如社區團購),財務的可持續性(如瑞幸)等等。如果管理層不能坦然面對公司的風險,充份評估公司的成功機率和風險,把評估放到決策過中,很大機會會失敗。

一個好的管理層,會早早預視最壞的來臨並提前準備。危機對初創可以是致命的,但跨過了就能把公司提升到另外一個層次。

4. 管理層能否開誠佈公

歷史告訴我們,成長型公司所走的路一定不會是平坦的!一定面對著不少風險,而我們投資者就是根據公司的成長性和風險去做估值、評價。投資者不怕風險,最怕未知的風險,如果公司管理層不願意開誠佈公,只會徒增風險。其實,如第三點所說,投資者是在賭創業家的未來,而不是公司。如果理層不願意開誠佈公,只會失去投資者的信任,而管理層價值就會大幅減少。

這裡有兩個指標可以給大家參考,一是看公司的主席報告和管理層報告(這個小薯的《年報解密》有討論。二是看投票權。現在有不少同股不同權的公司上市,不管創業家口中說有多願意聽取股東的意見,投票權是最直接反映他們的取態。如果公司的普通股股東沒有實質投票權,那明顯這位創業家只是想要你的錢。小薯明白投資者要信任管理層,但投資者也會希望表達自己的看法,而管理層是認真重視投資者的意見。其實,除非是惡意收購,否則沒有一個投資者是希望自己投資的公司會失敗的。

#投資 #美股投資 #美股分析

追求自由。

引用雲地:

「自」已要有耐性,不因價格上落影響情緒。

「由」少量資產累積,滾雪球。

2020年轉投美股後,至今回報率只有13%,雖然比較網上各大股神都極為失色,但已令自己滿意了。2021年經歷大回調,其中第一、二大倉tesla及teledoc股價暴跌,一個月間便輸掉一年薪水,雖然現時回升不少,但距離高位仍有很多,但若然看長線,一時升跌便不太重要。teledoc跌掉50%,至今仍無上升的趨勢,但仍相信它是具潛力的公司,資金許可的情況下仍會慢慢增持。

投資好多時都會睇公司業務、財務狀況、市場佔有率等等客觀數據。而我就好鍾意睇佢既領導者,睇「人」既成份可能仲重過所有客觀數據,因為偉大既事業向來都係由啲「痴線佬」建立出來,引用一句偶象喬布斯既說話「The ones who are crazy enough to think they can change the world, are the ones who do」。

係人才方面,Paypal比到好大信心我。不過都係講返啲客觀資料先,由Paypal 推出pay in 4到引入加密貨幣,都係好具戰略性既舉動,決定今個月起重新建倉。

#paypal #stevejobs #elonmusk #ebay #linkedin #youtube #reidhoffman #investment #stock #pypl